Die Europäische Kommission hat am 21 April 2021 den Richtlinienvorschlag "Corporate Sustainability Reporting Directive - CSRD" vorgelegt, mit dem u.a. die Vorgaben für die nicht-finanzielle (nunmehr: nachhaltigkeitsbezogene) Unternehmensberichterstattung geändert werden sollen. Aus der EU-Richtlinie (RICHTLINIE 2014/95/EU) wird nun eine EU-Verordnung, die direkt ins nationale Recht der EU-Staaten übernommen werden soll, ohne großen Spielraum für die nationale Umsetzung zu geben. Damit soll ein gemeinsamer Ansatz und ein Reporting System in der EU geschaffen werden.

Der Vorschlag steht bis zum 28. Juni 2021 zur Konsultation und wird anschließend im Rat der EU sowie im EU-Parlament verhandelt. Bis Juni 2022 sollen die Verhandlungen zwischen den EU-Institutionen abgeschlossen sein und bis 1. Dezember 2022 in nationales Recht umgesetzt werden. Greifen sollen sie erstmalig für das Geschäftsjahr 2023.

Aktuelle Lage in der Nachhaltigkeitsberichterstattung

Durch das aktuell geltende Gesetz zur Stärkung der nicht-finanziellen Berichterstattung der Unternehmen in ihren Lage- und Konzernlageberichten (CSR-Richtlinie Umsetzungsgesetz, 2016) sind bisher ausschließlich große an der Börse gelistete Aktiengesellschaften und Unternehmen großen öffentlichen Interesses (Banken, Versicherungen) mit einer Beschäftigtenzahl von mindestens 500 zur Umsetzung verpflichtet.

Im Gesetz werden derzeit neben der Beschreibung des Geschäftsmodells, den verfolgten Konzepten und Risiken fünf Fokusthemen benannt: Umwelt, Mitarbeiter, Soziales, Korruption/Bestechung, Menschenrechte, jedoch ohne dazugehörige Kennzahlen. Eine Anforderung an den Berichtsstandard besteht nicht. Zwei in Deutschland gängige Berichtsstandards – GRI SRS und der DNK – sind von der EU als geeignete Berichtsformate anerkannt. Beachtung finden in diesem Zusammenhang auch die ISO 26000 und der UN Global Compact. Das Anwenden der in der Gesetzesbegründung empfohlenen Leitlinien ist nicht verpflichtend – insofern herrscht hier große Flexibilität bei der Umsetzung.

Nicht-finanzielle Erklärungen können als Teil des Lageberichts oder als separater Nachhaltigkeitsbericht veröffentlicht werden. Eine grundsätzliche Prüfpflicht besteht dabei nicht. Die Verantwortung für die Glaubwürdigkeit und Transparenz der Berichte tragen die Aufsichtsräte.

(Einen Überblick über CSR_RUG finden Sie u.a. in der Deloitte CSR-Broschüre)

Ziele der aktuellen Revision:

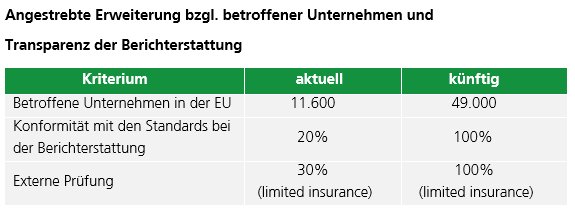

Der Anwendungsbereich wird auf alle Kapitalgesellschaften und haftungsbeschränkten Personenhandelsgesellschaften erweitert, die im bilanzrechtlichen Sinne groß oder kapitalmarktorientiert sind (Ausnahme: Kleinstunternehmen): Die bisherige Grenze von mindestens 500 Beschäftigten entfällt.

Auch wenn die Regelungen noch nicht vollumfänglich verabschiedet wurden, basieren sie laut aktuellem Entwurf auf Anforderungen und Kennzahlen aus den aktuell geltenden Berichtsstandards wie der Global Reporting Initiative (GRI SRS), dem Sustainability Accounting Standards Board (SASB), dem International Integrated Reporting Council (IIRC), dem Climate Disclosure Standards Board (CDSB) und dem CDP (früher The Carbon Disclosure Project).

Es geht nach wie vor zum einen um eine transparente Darstellung von allgemeinen Angaben zum Geschäftsmodell und zu den Strukturen, Werten und zur Strategie und Corporate Governance; zum anderen um die Berichterstattung über die Leistung im eigenen Unternehmen UND in der Wertschöpfungskette. Wesentlich dabei ist der Bezug zur Ressourcenschonung, zum Kampf gegen den Klimawandel, zum Einhalten von Menschenrechten und der Verbesserung von sozialen Belangen.

Es bedeutet, dass Unternehmen, die von den neuen Regelungen nun auch betroffen sind und noch keine Erfahrung mit der nicht-finanziellen Leistung haben, sich nun intensiv mit dem Thema auseinandersetzen müssen. Unternehmen, die sich schon auf den Weg der Nachhaltigkeitsberichterstattung gemacht haben, sind klar im Vorteil: Die Überbrückungszeit kann genutzt werden, damit das Unternehmen gewappnet ist.

Aus der Erfahrung der GUTcert geht es wesentlich um folgende Gesichtspunkte:

Seit vielen Jahren unterstützt die GUTcert ihre Kunden beim Verfassen von Nachhaltigkeitsberichten: Sie prüft diese und führt Workshops durch, um das Festlegen der wesentlichen Themen der Nachhaltigen Entwicklung transparent zu machen.

Der Vorschlag steht bis zum 28. Juni 2021 zur Konsultation und wird anschließend im Rat der EU sowie im EU-Parlament verhandelt. Bis Juni 2022 sollen die Verhandlungen zwischen den EU-Institutionen abgeschlossen sein und bis 1. Dezember 2022 in nationales Recht umgesetzt werden. Greifen sollen sie erstmalig für das Geschäftsjahr 2023.

Aktuelle Lage in der Nachhaltigkeitsberichterstattung

Durch das aktuell geltende Gesetz zur Stärkung der nicht-finanziellen Berichterstattung der Unternehmen in ihren Lage- und Konzernlageberichten (CSR-Richtlinie Umsetzungsgesetz, 2016) sind bisher ausschließlich große an der Börse gelistete Aktiengesellschaften und Unternehmen großen öffentlichen Interesses (Banken, Versicherungen) mit einer Beschäftigtenzahl von mindestens 500 zur Umsetzung verpflichtet.

Im Gesetz werden derzeit neben der Beschreibung des Geschäftsmodells, den verfolgten Konzepten und Risiken fünf Fokusthemen benannt: Umwelt, Mitarbeiter, Soziales, Korruption/Bestechung, Menschenrechte, jedoch ohne dazugehörige Kennzahlen. Eine Anforderung an den Berichtsstandard besteht nicht. Zwei in Deutschland gängige Berichtsstandards – GRI SRS und der DNK – sind von der EU als geeignete Berichtsformate anerkannt. Beachtung finden in diesem Zusammenhang auch die ISO 26000 und der UN Global Compact. Das Anwenden der in der Gesetzesbegründung empfohlenen Leitlinien ist nicht verpflichtend – insofern herrscht hier große Flexibilität bei der Umsetzung.

Nicht-finanzielle Erklärungen können als Teil des Lageberichts oder als separater Nachhaltigkeitsbericht veröffentlicht werden. Eine grundsätzliche Prüfpflicht besteht dabei nicht. Die Verantwortung für die Glaubwürdigkeit und Transparenz der Berichte tragen die Aufsichtsräte.

(Einen Überblick über CSR_RUG finden Sie u.a. in der Deloitte CSR-Broschüre)

Ziele der aktuellen Revision:

- Transparenz in Bezug auf die nachhaltigkeitsbezogenen Leistungen in der Wirtschaft steigern

- klare Regelungen in Bezug auf die Formate, Inhalte, Kennzahlen, Fristen und Prüfpflicht

- Nachhaltigkeitsberichterstattung an finanzielle Berichterstattung annähern

- Investoren im Einklang mit anderen gesetzlichen Entwicklungen wie Taxonomie den Weg für die Steigerung von nachhaltigen Investitionen EU-weit ebenen

- Systemkrisen der EU meiden

- durch digitale Formate der Berichterstattung und Eindeutigkeit von Regelungen Kosten für die Berichterstattung senken

Der Anwendungsbereich wird auf alle Kapitalgesellschaften und haftungsbeschränkten Personenhandelsgesellschaften erweitert, die im bilanzrechtlichen Sinne groß oder kapitalmarktorientiert sind (Ausnahme: Kleinstunternehmen): Die bisherige Grenze von mindestens 500 Beschäftigten entfällt.

- Laut §§ 267 Abs. 3, 293 HGB werden Unternehmen als „groß“ eingestuft, wenn sie zwei von drei der folgenden Kriterien erfüllen:

- Bilanzsumme größer als 20 Mio.€

- Umsatz größer als 40 Mio.€

- Zahl der Beschäftigten im Laufe des Jahres größer als 250

- Der Lagebericht soll verpflichtend als Berichtsort vorgeschrieben werden.

- Es sollen detailliertere Anforderungen an die Nachhaltigkeitsberichterstattung eingeführt und eine Verpflichtung zur Berichterstattung nach verbindlichen EU-Standards geschaffen werden. Die Europäische Kommission will zukünftig Standards für die Nachhaltigkeitsberichterstattung im Wege delegierter Rechtsakte erlassen.

- Für große Unternehmen werden die Standards verbindlich

- Für kleine und mittlere Unternehmen (KMU) sollen einfachere Nachhaltigkeitsberichtsstandards auf freiwilliger Basis geschaffen werden

- KMU, die freiwillig berichten, werden in der EU gelistet, was Vorteile im Sinne der Nachweisführung bei den Auftragsvergabe bringen soll

- Es soll klargestellt werden, dass die Unternehmen über nachhaltigkeitsbezogene Aspekte zu berichten haben, wenn eine der beiden Wesentlichkeitsperspektiven (sog. Doppelte Wesentlichkeit) berührt ist. Zu berichten ist also darüber, wie sich nachhaltigkeitsbezogene Aspekte auf die Geschäftstätigkeit des Unternehmens auswirken (outside-in) und umgekehrt, wie sich die Geschäftstätigkeit der Unternehmen auf die Nachhaltigkeitsaspekte auswirkt (inside-out).

- Unternehmen sollen verpflichtet werden, ihre Jahresabschlüsse und Lageberichte elektronisch zu erstellen. Die Informationen in der Nachhaltigkeitserklärung als Teil des Lageberichts sollen darüber hinaus digital gekennzeichnet (getaggt) werden, so dass sie maschinenlesbar sind und in den im Aktionsplan der Kapitalmarktunion vorgesehenen europäischen Single Access Point einfließen können.

- Der Richtlinienvorschlag fordert erstmals die inhaltliche Prüfung der berichteten Informationen zu Nachhaltigkeitsaspekten. In einem ersten Schritt soll dies auf Basis einer "limited assurance" (begrenzte Sicherheit – prüferische Durchsicht) geschehen. Eine Prüfung mit hinreichender Sicherheit wird für die Nachhaltigkeitsberichterstattung erst vorgesehen, wenn auf EU-Ebene spezifische Prüfungsstandards entwickelt und durch delegierten Rechtsakt festgelegt worden sind.

- Das Sanktionsregime im Rahmen der Bilanzrichtlinie soll auf die Nachhaltigkeitsberichterstattung erstreckt sowie deutlich präzisiert und ausgeweitet werden.

- Durch Änderungen der Transparenzrichtlinie soll der Bilanzeid auch auf die Nachhaltigkeitsberichterstattung bezogen werden. Außerdem sollen sich die neuen Vorgaben zur Nachhaltigkeitsberichterstattung auf alle Emittenten unabhängig von ihrer Rechtsform erstrecken, auch auf Emittenten aus Drittstaaten, die in Deutschland oder einem anderen EU-Staat gelistet sind.

- Es soll umfassende Änderungen der Abschlussprüferrichtlinie und der Abschlussprüferverordnung geben. Das gesamte Berufsbild des Wirtschaftsprüfers soll an die Anforderungen der Nachhaltigkeitsberichterstattung angepasst werden. Vorgesehen sind unter anderem Änderungen bei der Berufsausbildung und bei den Regelungen zum Berufsabschluss.

Auch wenn die Regelungen noch nicht vollumfänglich verabschiedet wurden, basieren sie laut aktuellem Entwurf auf Anforderungen und Kennzahlen aus den aktuell geltenden Berichtsstandards wie der Global Reporting Initiative (GRI SRS), dem Sustainability Accounting Standards Board (SASB), dem International Integrated Reporting Council (IIRC), dem Climate Disclosure Standards Board (CDSB) und dem CDP (früher The Carbon Disclosure Project).

Es geht nach wie vor zum einen um eine transparente Darstellung von allgemeinen Angaben zum Geschäftsmodell und zu den Strukturen, Werten und zur Strategie und Corporate Governance; zum anderen um die Berichterstattung über die Leistung im eigenen Unternehmen UND in der Wertschöpfungskette. Wesentlich dabei ist der Bezug zur Ressourcenschonung, zum Kampf gegen den Klimawandel, zum Einhalten von Menschenrechten und der Verbesserung von sozialen Belangen.

Es bedeutet, dass Unternehmen, die von den neuen Regelungen nun auch betroffen sind und noch keine Erfahrung mit der nicht-finanziellen Leistung haben, sich nun intensiv mit dem Thema auseinandersetzen müssen. Unternehmen, die sich schon auf den Weg der Nachhaltigkeitsberichterstattung gemacht haben, sind klar im Vorteil: Die Überbrückungszeit kann genutzt werden, damit das Unternehmen gewappnet ist.

Aus der Erfahrung der GUTcert geht es wesentlich um folgende Gesichtspunkte:

- Erweitern der Grenzen für die Berichterstattung, wenn bisher nicht alle Standorte oder Gesellschaften in die Bilanzgrenzen aufgenommen wurden

- Verbessern der Datenerfassung mit einer klaren Definition von Quellen und einer Berechnungsmethodik für die Kennzahlen

- Auseinandersetzen mit den Begriffen „doppelte Wesentlichkeit“ und ggf. das Justieren eigener Nachhaltigkeitsstrategien

- Bilanzierung von THG-Emissionen als Grundlage für eine Klimastrategie

- Beleuchten und Analysieren von Risiken in der Wertschöpfungskette, sodass hier klare Ziele abgeleitet werden können – auch im Sinne des kommenden Lieferkettengesetztes.

Seit vielen Jahren unterstützt die GUTcert ihre Kunden beim Verfassen von Nachhaltigkeitsberichten: Sie prüft diese und führt Workshops durch, um das Festlegen der wesentlichen Themen der Nachhaltigen Entwicklung transparent zu machen.