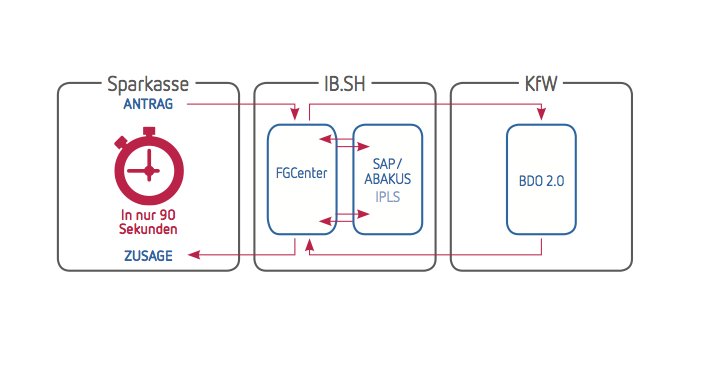

Sparkassenkunden in Schleswig-Holstein können sich freuen, wenn sie sich für eines der wohnwirtschaftlichen KfW-Förderkreditprogramme interessieren. Übermittelt die Sparkasse die Anträge, erfolgt – sofern alle Förderbedingungen erfüllt sind - keine drei Minuten später die Zusage der KfW. Möglich wird dieses durch die Investitionsbank Schleswig-Holstein (IB.SH), die als Durchleitinstitut zwischen den Sparkassen und der KfW die Prozessbeschleunigung der BDO-2.0-Initiative durch eine komplette Datendunkelverarbeitung realisieren kann.

Schnellere und verbraucherfreundlichere Abläufe dank IT - ein Versprechen der Digitalisierung, das auch den Geldverkehr oder die Kreditaufnahme nicht auslässt. So beabsichtigt auch die KfW mit ihrer BDO-2.0-Initiative, durchgängig onlinebasierte Bearbeitungsprozesse zu schaffen und so den Zugang zur KfW-Förderung zu beschleunigen und zu vereinfachen.

Ziel sind „KfW-Kredite mit Cappuccino-Effekt“: Der Kreditnehmer stellt den Antrag und während er einen Cappuccino trinkt, kommt auch schon die Kreditzusage. „Hinter diesem zugegeben sehr verbraucherorientiertem Motto verbirgt sich jedoch eine entsprechende moderne, technische Infrastruktur, in welche die beteiligten Banken investieren müssen“, gibt Cornelia Heusinger, Senior-Managerin bei der Technologieberatung IKOR, zu bedenken.

Von 14 Tagen zu drei Minuten für die Kreditzusage

Wie eine Lösung mit Nutzen gleichermaßen für die Bank und den Verbraucher aussehen kann, hat nun die Investitionsbank Schleswig-Holstein (IB.SH) gezeigt. Die Bank ist das Zentralinstitut zur Durchleitung zwischen den Sparkassen des Landes - die als Hausbanken den Antrag auf Förderung ihrer Kunden annehmen - und der KfW. In einem Projekt gemeinsam mit IKOR hat die IB.SH alle Datenübertragungen inklusive der Bearbeitungsschritte, wie eine Vertragsanlage, vollautomatisiert. „Ab jetzt benötigt der Antrag von der Sparkasse zu uns und weiter zur KfW sowie die Zusage den Weg zurück nur noch weniger als drei Minuten“ erläutert Volker Busch, Projektmanager bei der IB.SH: „Der Antragsteller hat den Cappuccino kaum getrunken, so schnell liegt eine Antwort der KfW vor.“ Zum Vergleich: Mit allen Bearbeitungsschritten für einen Kreditvertrag, teilweise mit Papieranträgen, konnte eine Rückantwort an den Kreditnehmer zuvor 10-14 Tage dauern.

Erstmalig vollständige Dunkelverarbeitung der Antragsdaten

Möglich wird dieses, da die Antragsdaten durch die beteiligten IT-Systeme b+m FGCenter Sachbearbeitung und SAP/ABAKUS bis zur BDO-2.0-Plattform in kompletter Dunkelverarbeitung, also einer Vollautomatisierung, laufen. Damit entlastet sich die IB.SH bei der Bearbeitung der Durchleitung. Vom Geschwindigkeitsgewinn profitiert die Hausbank bzw. deren Kunde. Die IB.SH ist bislang das einzige Zentralinstitut, das mit den beteiligten Systemen FGCenter und SAP/ABAKUS eine durchgehende Dunkelverarbeitung implementieren konnte. Für Heusinger eine Pionierleistung mit Vorbildcharakter: „Von Digitalisierungsinitiativen wie BDO 2.0 profitieren Konsumenten bzw. hier Kreditnehmer immer nur, wenn alle beteiligten Organisationen der Prozessketten mitmachen können. Mit ihren Erneuerungen gelingt es der IB.SH, die Ziele von BDO 2.0 konkret werden zu lassen und einen eigenen Mehrwert zu erzeugen.“

Entsprechend der BDO-Zeitplanung der KfW ist bei der IB.SH die Dunkelverarbeitung für wohnwirtschaftliche Antragsprozesse umgesetzt. Die Konzeptionierung von automatisierten Bestandsprozessen ist derzeit in Bearbeitung, gefolgt von gewerblichen Förderungen.

Schnellere und verbraucherfreundlichere Abläufe dank IT - ein Versprechen der Digitalisierung, das auch den Geldverkehr oder die Kreditaufnahme nicht auslässt. So beabsichtigt auch die KfW mit ihrer BDO-2.0-Initiative, durchgängig onlinebasierte Bearbeitungsprozesse zu schaffen und so den Zugang zur KfW-Förderung zu beschleunigen und zu vereinfachen.

Ziel sind „KfW-Kredite mit Cappuccino-Effekt“: Der Kreditnehmer stellt den Antrag und während er einen Cappuccino trinkt, kommt auch schon die Kreditzusage. „Hinter diesem zugegeben sehr verbraucherorientiertem Motto verbirgt sich jedoch eine entsprechende moderne, technische Infrastruktur, in welche die beteiligten Banken investieren müssen“, gibt Cornelia Heusinger, Senior-Managerin bei der Technologieberatung IKOR, zu bedenken.

Von 14 Tagen zu drei Minuten für die Kreditzusage

Wie eine Lösung mit Nutzen gleichermaßen für die Bank und den Verbraucher aussehen kann, hat nun die Investitionsbank Schleswig-Holstein (IB.SH) gezeigt. Die Bank ist das Zentralinstitut zur Durchleitung zwischen den Sparkassen des Landes - die als Hausbanken den Antrag auf Förderung ihrer Kunden annehmen - und der KfW. In einem Projekt gemeinsam mit IKOR hat die IB.SH alle Datenübertragungen inklusive der Bearbeitungsschritte, wie eine Vertragsanlage, vollautomatisiert. „Ab jetzt benötigt der Antrag von der Sparkasse zu uns und weiter zur KfW sowie die Zusage den Weg zurück nur noch weniger als drei Minuten“ erläutert Volker Busch, Projektmanager bei der IB.SH: „Der Antragsteller hat den Cappuccino kaum getrunken, so schnell liegt eine Antwort der KfW vor.“ Zum Vergleich: Mit allen Bearbeitungsschritten für einen Kreditvertrag, teilweise mit Papieranträgen, konnte eine Rückantwort an den Kreditnehmer zuvor 10-14 Tage dauern.

Erstmalig vollständige Dunkelverarbeitung der Antragsdaten

Möglich wird dieses, da die Antragsdaten durch die beteiligten IT-Systeme b+m FGCenter Sachbearbeitung und SAP/ABAKUS bis zur BDO-2.0-Plattform in kompletter Dunkelverarbeitung, also einer Vollautomatisierung, laufen. Damit entlastet sich die IB.SH bei der Bearbeitung der Durchleitung. Vom Geschwindigkeitsgewinn profitiert die Hausbank bzw. deren Kunde. Die IB.SH ist bislang das einzige Zentralinstitut, das mit den beteiligten Systemen FGCenter und SAP/ABAKUS eine durchgehende Dunkelverarbeitung implementieren konnte. Für Heusinger eine Pionierleistung mit Vorbildcharakter: „Von Digitalisierungsinitiativen wie BDO 2.0 profitieren Konsumenten bzw. hier Kreditnehmer immer nur, wenn alle beteiligten Organisationen der Prozessketten mitmachen können. Mit ihren Erneuerungen gelingt es der IB.SH, die Ziele von BDO 2.0 konkret werden zu lassen und einen eigenen Mehrwert zu erzeugen.“

Entsprechend der BDO-Zeitplanung der KfW ist bei der IB.SH die Dunkelverarbeitung für wohnwirtschaftliche Antragsprozesse umgesetzt. Die Konzeptionierung von automatisierten Bestandsprozessen ist derzeit in Bearbeitung, gefolgt von gewerblichen Förderungen.